证券时报记者 刘敬元

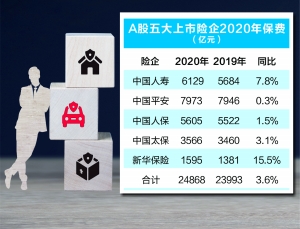

截至昨日,A股五大上市险企中国人寿(40.740,-0.14,-0.34%)、中国平安(86.920,-0.28,-0.32%)、中国人保(6.400,-0.03,-0.47%)、中国太保(42.950,1.65,4.00%)、新华保险(56.410,1.06,1.92%)的2020年全年保费数据均已出炉,合计实现保费收入2.49万亿元,同比增长3.6%。受疫情等因素影响,上市险企整体增速有所放缓,同时出现分化。

去年,上证综指上涨13.87%,但保险股全年表现整体并不突出。涨幅最高的为新华保险,全年上涨约20%,中国人寿涨12%次之,中国太保和中国平安均有个位数涨幅,中国人保全年则为下跌表现。

寿险分化两增三降

5家上市系寿险公司中,2020年保费表现为“两增三降”。2家增长的是中国人寿和新华保险,平安寿险、太保寿险和人保寿险则略有下滑。

中国人寿2020年全年实现保费收入6129亿元,同比增长7.8%。同时,2020年中国人寿年度保费首次突破6000亿元,该公司2019年全年保费为5684亿元。

新华保险2020年实现保费收入1595亿元,较2019年增长15.5%,也创下年度保费新高。2020年,尽管受到疫情冲击,但得益于开门红准备充分、公司战略业务策略调整等因素,新华保险保费增速在上市险企中领先,也是2020年全年唯一实现保费两位数增长的上市寿险公司。

平安寿险、太保寿险、人保寿险去年保费分别为4761亿元、2124亿元、962亿元,同比降幅分别为3.6%、1.8%、2.0%。

中国平安披露的数据显示,2020年平安寿险及健康险个人业务的新业务保费为1187.82亿元,同比下滑19.8%。由于寿险的新业务既反映当年新签订保单情况,也代表未来保费增长势头,因而备受关注。

分析人士认为,平安寿险业务的新业务下滑,既有其对业务节奏调整的原因,也有受到疫情冲击和正处于改革阶段的原因。对于投资者问及的平安寿险新业务下滑问题,中国平安去年12月在互动平台上表示:“疫情对居民可支配收入有所影响,未完全恢复。寿险改革将构建长期竞争优势,建立长期可持续的健康增长平台。”

与寿险公司相比,健康险公司依然有最好的增长表现。其中,人保健康保费322.57亿元,同比大幅增长43.9%;平安健康保费92亿元,大幅增长49.4%。

车险综改威力显现

A股五大上市险企旗下的综合财险公司有3家,保费均有增长,不过表现不同。

其中,中国人保集团最主要子公司人保财险保费4320.19亿元,同比增长0.1%。其主要业务中,车险保费2656.51亿元,同比增长1.0%;信用保证险保费52.83亿元,同比压缩76.8%。

平安产险保费2859亿元,同比增长5.5%。其中,车险保费1961.5亿,同比增长0.9%;非车险增长14.0%。

太保产险(含安信农险)保费1481亿元,同比增长10.8%。其中,车险保费956.71亿元,同比增长2.6%。

三大财险中,仅太保产险实现了两位数增长。对于业务有较好增长表现的原因,太保产险董事长顾越在去年中期业绩发布会上曾提到,一是公司持续加强业务品质管理,整体业务品质持续提升;二是疫情导致整体出险率有所下降;三是近年来车险精细化管理持续加强,资源配置效率、配置质量明显提升;四是科技赋能助力营运效率提高。

财险公司数据还显示,车险保费增速下滑是拉低保费增长的主要原因,而车险增速放缓与车险综合改革有关。车险综合改革自2020年9月19日实施,这次以“降价、增加保额、提质”为目标的改革力度大、影响深远。证券时报记者从业界了解到,综改实施以来,车均保费下滑幅度在25%左右。

国泰君安(17.560,0.09,0.52%)非银研报认为,车险综合改革对车险保费的负面影响逐渐显现,但影响尚未见底。当前仍有部分综改前预收保费入账,综改的真实影响预计将自年末起显现。

今年开门红或超预期

据了解,各大寿险公司启动2021年开门红的时点大多有所提前,特别是在经历了2020年的疫情冲击后,开门红业绩对于保险公司全年业绩的达成和业务队伍士气的提振作用更受重视。

近年来,业界对于开门红一直存在争论。在去年底的开放日活动上,中国人寿有关高管表示,保险公司的开门红是行业的一个营销活动,类似于互联网双11购物节、旅游业的冰雪节等,因此不必妖魔化开门红,同时也不应放大开门红的作用。

值得一提的是,去年12月,保险业迎来了重要新政策利好。当年12月9日,国务院常务会议部署促进人身保险扩面提质稳健发展的措施,满足人民群众多样化需求。会议指出,要适应群众对健康、养老、安全保障等需求,推动保险业深化改革开放、突出重点优化供给,提供丰富优质的人身保险产品。这被认为利好保险行业发展,特别是商业健康保险、养老保险等业务。

此外,国泰君安研报认为,今年1月31日的新老重疾定义切换,预计将催化第二阶段开门红超预期。当前来看,开门红提前启动,以及竞品理财产品收益率下降,会推动上市险企第一阶段短期储蓄类产品销售超预期。研报预计,在新老重疾定义切换窗口期,保险公司开门红期间的重疾产品供给将更为丰富多元,叠加上市险企相继推出老款重疾险“择优”方案,有利于满足更多客户差异化需求,开门红第二阶段重疾险新单销售将超预期。