作者:

中国首席经济学家论坛理事 李奇霖

上海市经济学会金融开放研究院特聘高级研究员 张德礼

2020年主要货币中,美元的表现可以说得上是非常糟糕的,美元指数最大跌幅超过12%。很多分析的判断也是基于线性外推,比如因为美元跌了很多,所以还会继续跌,低的已经看到了70。

但我们认为美元在美国经济基本面修复、通胀上行、利率回升等因素共同驱动下,有可能走势出现反转,89大致就是这轮美元下跌周期的底部。

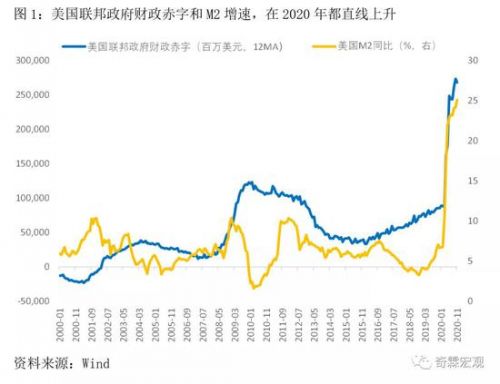

未来美元的最大支撑力量,来自于经济基本面有确定性的修复空间。和应对2008年金融危机相比,美国此次应对疫情的政策力度要大得多,无论是从联邦政府财政赤字,还是从广义货币M2增速来看,都是如此,它们在2020年都是直线上升的。

而且和2008年主要救助金融机构不同,这一次通过现金发放、失业救济金补贴、租房补贴、小企业救助贷款等多种方式,直接将财政资金转移给企业和家庭部门。小企业救助贷款比较有意思的是,在达到一定条件后可以免还款,最核心的要求是必须将至少60%的贷款总额用于给员工发放工资。

于是我们看到,尽管失业率居高不下,但美国个人总收入的同比增速,反而是要比疫情前要高的。这既带动了消费恢复,也增加了居民存款,2020年11月美国个人储蓄存款折年数同比仍高达79.6%。居民存款激增,为进一步的消费恢复蓄能。

民主党人赢得总统选举后又横扫两院,除了近期通过的9000亿美元刺激方案外,拜登上任后大概率还会出台新的刺激措施,给居民的现金救助政策还会延续。

消费恢复,带动美国开启补库存周期。季调后的制造商、批发商和零售商的库存同比,都在2020年6月-7月见底,此后启动补库。不过对比历史数据看,当前美国的库存依然处在较低位置,和疫情前的水平仍有较大差距。

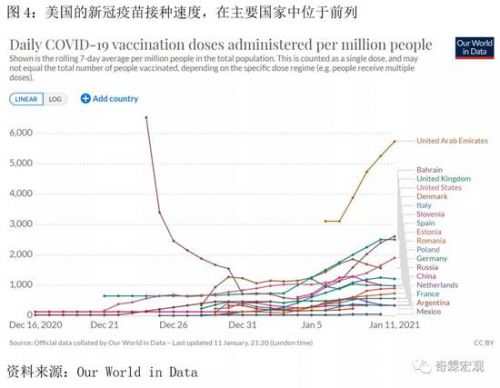

因此,美国补库存周期还会持续。而疫苗的推广,又为生产进一步恢复提供可能。虽然美国在控制新增确诊病例方面表现比较差,但它是疫苗推广最快的国家之一,目前每百万人的日接种量,仅低于以色列、沙特阿拉伯、巴林、和英国。尽管大面积接种疫苗仍需要时间,但趋势上看,疫情对补库存的压制会逐步缓和。

在消费恢复和补库存周期,以及进一步的财政刺激预期下,美国经济将确定性修复,这是支撑美元指数见底最重要的力量。

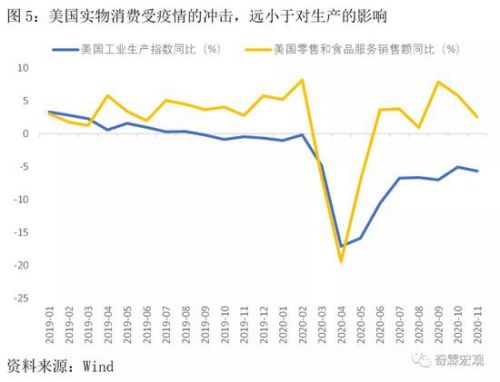

伴随着经济恢复的同时,通胀预期也在升温。史无前例的货币大放水和给居民财政资金转移,让消费尤其是实物商品消费所受冲击,远小于生产受到的影响,供需缺口推动潜在通胀风险积聚。

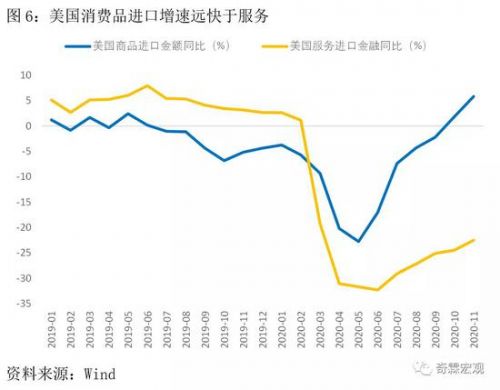

实物商品还可以通过从中国扩大进口来弥补需求缺口,但服务是很难通过进口来弥补国内需求的。数据也显示,2020年6月开始,美国商品进口恢复的速度,远快于服务进口的速度。

美国个人服务消费支出的增速,2019年各月在4%-5%之间小幅波动。疫情冲击后,2020年4月到达低点-17.4%,之后开始回升,但2020年9月-11月,又在-5%到-4%之间窄幅震荡。

疫情发生前后,增速中枢下降了快10个百分点,这意味着在疫后恢复阶段,服务消费还有很大的增长空间。在供给不足的情况下,服务消费面临着潜在的涨价压力。

5年期和10年期美国国债隐含的通胀预期,2020年11月末不断升温,今年年初开始突破2%。

两个期限的美债实际收益率都出现了上行,且10年期的拐点比5年期的先出现。这说明市场不光是预期通胀会上行,而且在经济恢复预期和通胀预期的双重压力下,美联储货币政策正常化的概率进一步增加,使得长端实际利率上得更早、更快。

1月6日公布的2020年12月FOMC会议纪要显示,委员们对经济恢复持乐观的态度,称经济复苏比预期强,而且认为潜在的经济活动势头可能要比想象的更强劲。对通胀的预期也是这样,大多数委员认为疫苗广泛接种后,通胀压力会增加,对中期通胀回升有信心。

这次会议纪要,最大的关注点是一些委员指出,一旦在最大化就业和物价稳定的双重目标上取得实质性进展,就可以逐步减少购债规模,具体可以遵循2013年到2014年的程序。这是鲍维尔就任美联储主席后,FOMC会议纪要中首次出现购债规模缩减。

讨论购债规模缩减,并不代表美联储会很快收紧货币政策,但确实是在向市场传递货币政策收紧时点渐进的信号。参考2013年的经验,当年5月伯南克在国会听证会上表示,美联储可能即将开始削减QE规模。当年12月美联储正式开始削减购债规模,到2014年10月QE结束,美联储的资产负债表规模在几年时间几乎维持不变。

美元指数这一轮快速贬值,既有美国疫情防控不力,对经济基本面的悲观预期,又有美联储采取了史无前例的宽松政策(美元走弱和美联储宽松并非一一对应,但2020年如此大规模的货币宽松,对美元指数肯定有负面拖累)。

但现在事情已经发生变化,经济确定性的修复和通胀预期升温,让美联储开始向市场传递货币政策将渐进收紧的信号。我们认为近期美元指数止跌企稳,是经济基本面和货币政策边际变化在外汇市场上的体现,美元指数的短期底部已经出现。