财经网金融讯 1月8日,中国货币网显示,泉州银行披露了《泉州银行股份有限公司关于报备2021年度同业存单发行计划的报告》(以下简称“发行计划”),计划本年度同业存单发行额度为201亿元。发行计划中披露的财务数据显示,截止去年9月末,该行出现增收不增利的情况。当期,泉州银行实现营业收入20.75亿元,同比增长2.46亿元,增幅13.46%;净利润2.8亿元,同比减少0.19亿元,下降6.35%。

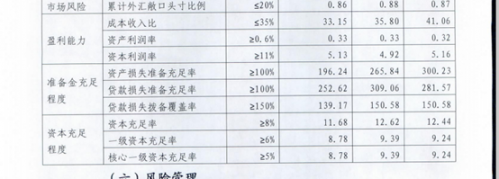

同时,该行部分盈利指标不容乐观,且资本充足水平承压。发行计划中公开的数据显示,2018年末、2019年末、2020年9月末,泉州银行的资产利润率分别为0.32%、0.33%、0.33%,均始终低于监管要求的≥0.6%;同期,该行资本利润率分别为5.16%、4.92%、5.13%,也均低于监管要求的≥11%。

此外,截止2020年9月末,该行的资本充足率、一级资本充足率、核心一级资本充足率分别为11.68%、8.78%和8.78%,较上年年末全线下滑,分别较上年末下降了0.94个百分点、0.61个百分点、0.61个百分点。而据银保监会披露,2020年三季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.44%、一级资本充足率为11.67%、资本充足率为14.41%,泉州银行上述指标均低于行业同期均值。

图片来源/泉州银行2021年同业存单发行计划

在资产质量方面,去年9月末,该行不良贷款率1.69%,拨备覆盖率139.17%,已低于监管要求的150%红线。更为重要的是,随着泉州银行贷款及非标业务资产质量承压,该行拨备计提压力上升,或将进一步影响该行盈利水平。

财经网金融注意到,该行的存贷款业务中,对公贷款客户中小微企业和民营企业占比较高,稳定性较弱。此外,近年来该行推进发展零售贷款业务,以个人经营性、个人住房及商用房贷款、信用卡贷款和以其他贷款中的联合消费类贷款为主。而这部分业务,正在经受资产质量或将下滑的考验。

此前,上海新世纪资信评估投资服务有限公司在《泉州银行股份有限公司2020年第一期无固定期限资本债券信用评级报告》(以下简称“评级报告”)中披露,2020年6月末,受新冠疫情影响,该行个人贷款(不含个人经营性贷款)款逾期率为1.14%,不良率为0.79%,分别较年初上升0.23个百分点和0.12个百分点;其中,联合贷款逾期率和不良率分别为1.78%和1.28%,分别较年初上升0.48个百分点和0.30个百分点。整体而言,该行逾期贷款规模有所上升,2020年6月末,逾期贷款总额为16.39亿元,较年初增长16.49%。

图片来源/泉州银行股份有限公司2020年第一期无固定期限资本债券信用评级报告

上述评级报告还指出:“近年来,泉州银行持续加大贷款拨备力度,但由于新增不良贷款及核销规模上升,该行拨备覆盖率无显著改善,且非标投资拨备计提比例较低,随着非标资产信用风险的持续暴露,未来该行仍面临拨备计提压力。”

报告指出,2017 年以来,泉州银行投向信贷客户的非标类投资风险逐步暴露,部分项目发生逾期。近年来,该行通过核销、打包转让和清收等措施逐步压降逾期的非标资产。

对于投向多家信贷授信客户的信托计划,底层资产发生逾期后,该行按照信托项下的信托财产收益计提减值准备,2020年6月末,此类信托计划共2项,总额为13.98亿元;包含待处置风险资产规模为7.6亿元,其中1.02亿元本金具有抵押风险缓释措施,6.59亿元本金具有保证担保类风险缓释措施。2020年上半年,该行对非标类投资共计提减值准备0.74亿元,未核销,期末减值准备余额为1.89亿元,拨备计提比例较低,未来仍面临一定资产减值风险。