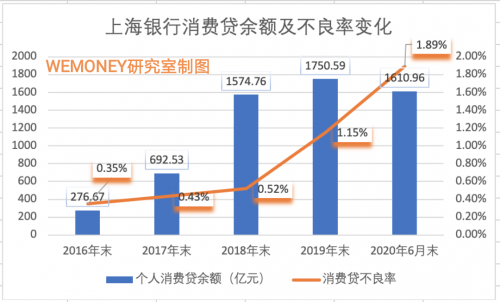

自2015年末的120.77亿元到2019年末1750.59亿元,上海银行消费贷5年时间增长超过10倍。猛增之后,伴随的是不良暴露。至2020年6月末,上海银行个人消费贷的不良率已增至1.89%,不良贷款规模为30亿元。

出品|WEMONEY研究室(ID:wemoney1)

文|刘双霞

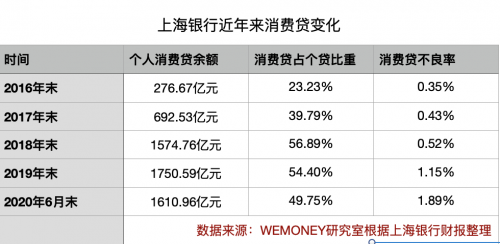

被业界誉为城商行“消费贷之王”的上海银行,在2020年上半年,个人消费贷规模出现下降。截至2020年6月末,上海银行个人消费贷余额为1610.96亿元,相较于2019年末的1750.59亿元,减少139.63亿元,降幅为7.98%。自2015年末的120.77亿元到2019年末1750.59亿元,上海银行消费贷5年时间增长超过10倍。猛增之后,伴随的是不良暴露。至2020年6月末,上海银行个人消费贷的不良率已增至1.89%,不良贷款规模为30亿元。另外,近日,带领上海银行消费贷猛增的原行长胡友联辞职,新任行长朱健来自券商业,为跨界履职。作为个人消费贷布局的激进者,上海银行个人消费贷业务存在哪些问题?有怎样的转型举措?值得探究。

个贷结构转向

消费贷余额首降,重扶住房抵押贷

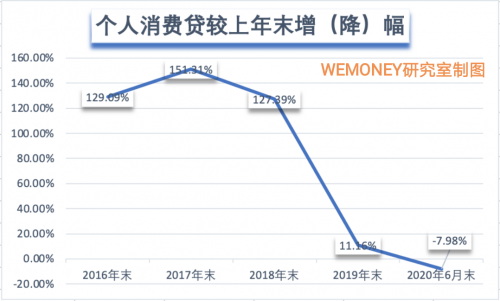

扎根上海,背靠长三角,凭借突出的区位优势,上海银行在资产规模上一直稳居城商行第二位。至2020年6月末,上海银行资产总额为23,882.29亿元,该资产规模仅次于北京银行同期的28836.15亿元,居城商行第二位。上海银行在2016年11月16日在A股上市,也就是在当年开始发力零售业务。上海银行2016年开始实行"6+3"特色业务专业化经营。其中"6"指的是对公方面的六项业务,包括托管、投行、资管、交易银行、金融市场、跨境金融;"3"指的是零售方面,包括消费金融、养老金融、信用卡分期。2015年时,上海银行的消费贷余额为120.77亿元。从2016年开始,上海银行的消费贷规模一路猛增。到了2019年末,其消费贷余额已经达到了1750.59亿元,5年时间增长了1349.52%。从2016年到2018年,该行消费贷规模连续3年实现了翻倍增长,分别为129.09%、151.31%、127.39%,不过,到了2019年,增速明显放缓,仅增11.16%。

而到了2020年上半年,上海银行的消费贷规模出现负增长,余额出现下降。截至2020年6月末,上海银行消费贷款余额1607.60亿元,较上年末减少7.98%。消费贷占个人贷款和垫款比例约为49.75%,较上年末也有所下降。

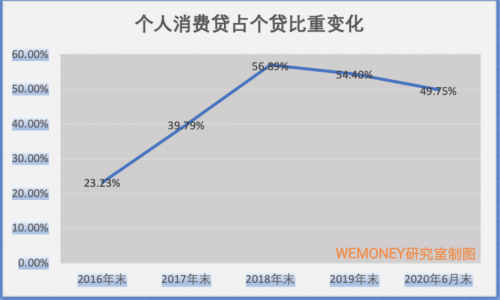

事实上,在上半年,上海银行整体的个人贷款增长也出现放缓。截至2020年6月末,其个人贷款和垫款余额3,228.89亿元,较上年末微增0.64%。从个人贷款结构分析,该行个人贷款包括个人住房按揭贷、个人经营贷、个人消费贷和信用卡业务。在2015年,上海银行54.79%的个贷来自住房按揭贷款,消费贷占比仅为13.96%,个人经营贷和信用卡占比分别为16.92%和14.33%。在几年迅猛发展后,消费贷顶替房贷占据“C位”。到了2018年,上海银行个人消费贷占比已达56.89%,稳居首位。在2019年,消费贷占个贷比重仍超过了50%,达到54.4%。

历史总是在轮回。几年迅猛增长后,上海银行消费贷正逐渐走下“C位”。从数据来看,2020年上半年,上海银行个人贷款中消费贷规模和占比下降,而住房贷款业务的规模和占比均在上升。截至2020年6月末,上海银行住房按揭贷款余额1050.94亿元,较上年末增长11.32%,占个人贷款和垫款余额比例为32.55%,较上年末提高3.13个百分点。上海银行在2020年中报中提到,上半年,受新冠肺炎疫情对消费金融行业的影响,个人贷款增长承压。而对于消费贷和住房贷的表述为:“推动消费金融业务回归本源,稳步发展住房按揭贷款业务。”可以看到,在消费贷激进扩张后,上海银行有意压缩其规模,重扶个人住房按揭贷款。

消费贷风险难解

不良规模已高达30亿,屡因违规收罚单

虽然上海银行从2019年开始控制消费贷增长,但是其不良率和不良资产规模均呈上升趋势。截至2020年6月末,上海银行不良贷款率为1.19%,较上年末上升0.03个百分点。分类来看,公司贷款和垫款不良率1.34%,较上年末下降0.1个百分点;个人贷款和垫款不良率1.23%,较上年末上升0.35个百分点。在个人贷款中,该行个人消费贷款不良率已升至1.89%。值得关注的是,上海银行消费贷规模自2016年连年猛增后,其不良率也连年上升,2016年至2019年分别为0.35%、0.43%、0.52%、1.15%、1.89%。

消费贷产生的不良贷款规模也从2018年末的8亿,增加到2019年的20亿,截至2020年上半年,上海银行的消费贷不良贷款规模已超过30亿。广发证券研报指出,上海银行不良贷款率微升,消费贷资产质量需重点关注。上海银行称,从时序结构看,受疫情影响,上半年消费贷款处于风险释放期,资产质量承压,但从长期看,不良生成态势逐步趋稳。

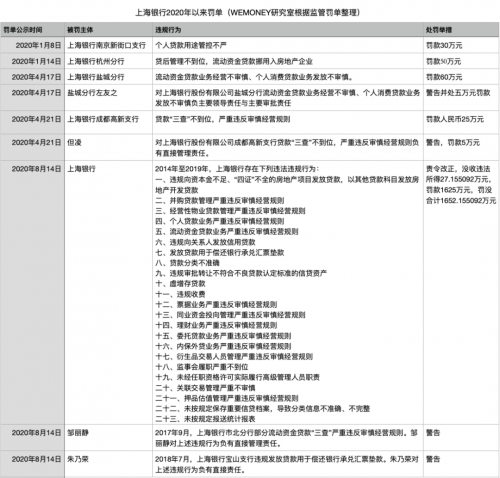

消费贷业务的“野蛮生长”,除了让上海银行的资产质量承受考验,也收到监管处罚。8月14日,银保监会网站公布的行政处罚信息显示,上海银行因在2014年至2019年期间累计出现23项违法违规行为,被上海银保监局合计罚没约1652万元。

其中,涉及个人贷款严重违反审慎经营规则。WEMONEY研究室据银保监会公示的罚单统计,2020年上半年,上海银行共收到9张罚单,被罚金额1827万元。其中,在4月,该行盐城分行因个人消费贷发放不审慎,被罚50万元,相关责任人也被处罚。

业内人士指出,部分银行前几年激进布局消费贷,却躲不开规模膨胀后不良率高企的惩罚,之后开始压缩规模,但是由于规模基数过大,因此引发相关问题。

新行长朱健为跨界履职

发展策略存不确定性

根据上海银行官方网站显示,上海银行个人消费类贷款有三种,分别是信义贷、个人质押消费贷款、个人抵押消费贷款。业内人士表示,一年翻一倍的消费信贷增长,不是靠线下的地推以及自有渠道就能实现的。上海银行在消费贷布局上也采取了和流量平台合作的模式,公开信息显示,上海银行此前曾与蚂蚁金服、京东金融、唯品金融等机构有过消费贷合作。从数据看,2016年末,该行互联网消费贷款余额仅为132亿元,一年后即翻倍至297.97亿元,同比增长124.64%;2018年则突破千亿大关,达到1095.19亿元。对此,上述人士指出,目前,监管加强了对商业银行互联网贷款以及助贷业务的管理,银行消费贷增长存在限制。

此外,靠和互联网平台合作得来的客户也非银行自身的核心客户,面临很大的不确定性。在2020年中报中,上海银行提到,下阶段,优化信贷资产投放策略。紧抓后疫情时期居民消费需求的不断反弹和释放,围绕汽车、在线消费等领域,加强与头部场景机构合作,强化科技赋能、全流程管控,支持居民合理自主购房需求,不断优化业务结构,实现零售信贷持续高质量发展。而对于住房按揭贷款,上海银行提到,“全面提升住房按揭贷款产品竞争力。”不过,需要关注的是,上海银行在中报披露后不久就出现了高管变动。8月31日晚间,上海银行公告,原行长胡友联因工作调动离职。上海银行在9月8日晚间正式官宣,公司董事会会议决定聘任朱健为该行行长。和有丰富银行工作经验的胡友联不同,朱健原为国泰君安副总裁,属于跨界履职。

事实上,上海银行消费贷等零售业务迅猛发展的4年正是胡友联在任的4年。胡友联出任上海银行行长一职是在2016年初。从过往履历来看,胡友联未曾离开过银行体系,工作经历主要在建设银行和上海银行。担任行长期间,上海银行资产规模突破2万亿元,截至2020年6月末,该行资产规模达2.39万亿元。同时,由于重视零售业务,截至2020年6月末,上海银行零售客户数1,705.45万户,零售金融业务营业收入73.30亿元,同比增长8.58%,占银行营业收入比例为28.84%,同比提高2个百分点。个人贷款和垫款收益率6.59%。

目前,摆在朱健面前的一大问题,就是如何实现消费贷的风险化解和房贷业务的提升。在不少业内人士看来,像朱健这样从券商跨界进入银行业任高管的情况并不多见,其对于信贷业务也并不熟悉。公开信息显示,朱健现年49岁,拥有法学硕士学位和高级管理人员工商管理硕士学位,1996年7月参加工作,先后任上海大众出租汽车股份有限公司总经理办公室副主任、董事会秘书。朱健在国泰君安期间分管投行业务,担任国泰君安投行业务委员会总裁,在加入国泰君安之前,朱健有近20年时间在证券监管系统履职。