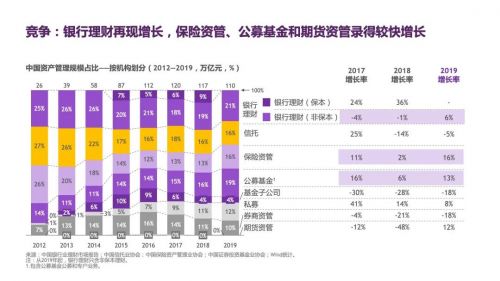

近日,光大银行与BCG联合发布2019年中国资管系列报告(以下简称“报告”)指出,资管市场已从转型阵痛中涅槃。2019年底,中国资管市场规模110万亿,同比增长3%。在去通道和主动管理的作用下,资管市场结构得到优化,“结构调整”成为2019年行业关键词。

从资金端来看,2019年出现养老加速、保险复苏、企业下滑、零售稳健等趋势。目前,中国资管市场资金端仍以零售为主。但过去5年,保险与养老等中长期机构资金占比从22%逐步上升至27%。

从资产端来看,2019年底通道规模约26万亿,占总资管规模不足1/4。全年压降约4万亿,主要来源于券商资管、基金子公司与信托公司的通道业务压缩。2019年,新发行封闭式非保本理财产品加权平均期限达186天,同比增加25天;非标资产占比则从17.2%下降到15.6%。

从产品端来看,存款回流、货基受挫、跨境暂露头角、被动替代主动趋势初现。以被动为例,2019年底中国被动市场规模达1.42万亿,近两年年化增速高达60%。其中,债券类被动产品规模受机构资金驱动快速崛起,2019年增速约190%,规模近3000亿。

值得关注的是,行业分化座次改变。2019年资管机构格局产生明显分化,银行理财非保本部分实现规模再增长,信托、基子、券商资管仍经历转型阵痛,处于收缩阶段,公募、保险资管受益于资本市场景气和资金端充裕,迅速抢占份额。

另外,跨行业集团集中度回升较为明显。2019年前10名集中度从2018年的32%上升到35%,前15名集中度从2018年的38%上升到2019年的41%。绝大部分头部机构的规模均比2018年有所上升。报告认为,这体现转型时期大机构的抗风险能力、转型能力均较强。

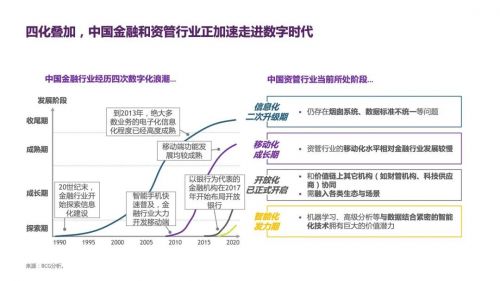

数字化时代,资管行业开启新机遇。但随着技术不断进步、客户行为习惯不断迁移及政策引导,资管机构所面对的零售生态正在产生发生翻天覆地的变化,在对资管机构提出更高要求的同时,也带来了新的业务机会。

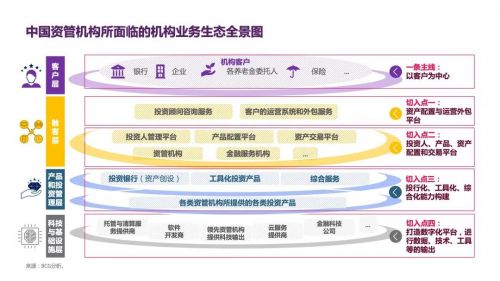

报告认为,资管机构直接接触客户、并开展投资者教育及客户运营的线上场景日益丰富。资管机构可以借助线上交互数据实现千人千面,可找到触发投资者财富管理需求的场景和生态,携手合作伙伴提供切合生活需求和痛点的综合解决方案,帮助资管机构有效获客和提高销售。

解决方案型业务应以客户为中心,从触客、产品、技术三个方向切入。报告提出四大切入点:基于综合投资能力和运营服务能力提供全面外包服务;打造外部投资人管理平台、外部资管产品获取和配置平台、资产交易平台,帮助客户获取和管理外部投资人、产品和资产;打造投行化、工具化、综合化产品和服务能力;打造数字化平台,提供数据、分析、技术等输出。

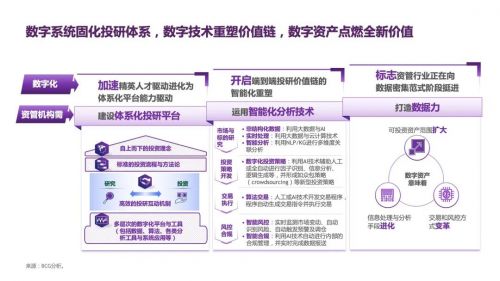

报告还称,数字化时代,资管机构推进战略上的转型和数据与科技等数字化能力的建设,需要通过从“大象”到“猎豹”的组织转型来承接与实现。